搜索

搜索

查看最新行情

查看最新行情

原标题:水点公司估值超50亿好意思元 王慧文、博裕成本等投资体育游戏app平台

5月1日,自两周前向好意思国证券往复委员会(SEC)提交IPO苦求后,近日水点公司再次更新招股书,裸表示了最新信息。

最新的F-1招股书文献上,笃定水点公司刊行价钱区间为每份ADS(好意思国存托证券)10到12好意思元,计算刊行3000万股ADS(诈欺逾额配股权前),诈欺绿鞋机制后,预测运行募资额最高为4.14亿好意思元,公司估值进步50亿好意思元。

在主要鼓励信息中,博裕成本、厚朴成本、好意思团创始东谈主王慧文家眷相信Kevin Sunny系数认购水点2.1亿好意思元的等值股份。

创始团队投票权进步50%

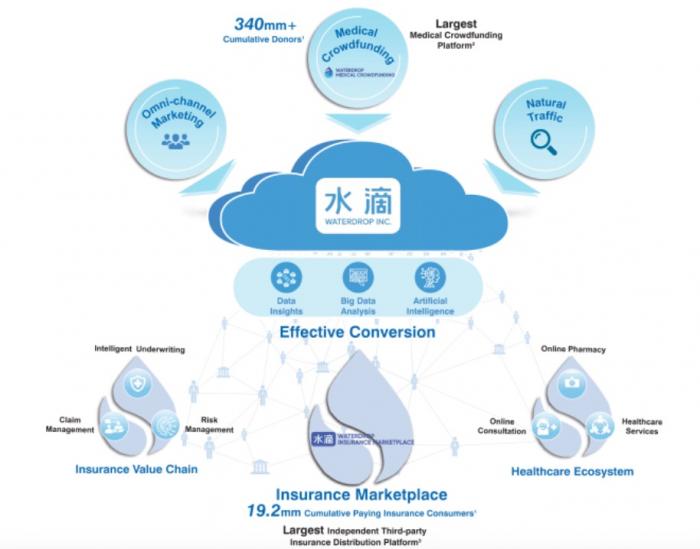

4月17日,水点公司于向好意思国证券往复委员会提交了IPO苦求,计算在纽约证券往复所挂牌上市,股票代码为“WDH”。高盛、摩根斯坦利、好意思银证券、招商证券、中信等驰名投行均参与本次刊行。收效上市后,不到5岁的水点公司将有望成为国内第一家登陆纽交所的保障科技公司。

腾讯、好意思团、博裕、瑞再、高榕、IDG成本等皆是水点的攻击投资者。

建造之初,腾讯、好意思团、IDG成本、点亮基金和真格基金就向水点公司投资了5000万东谈主民币,A轮,蓝驰、革命工厂加入,腾讯、高榕、IDG成本赓续跟投,2019年6月水点完成超10亿元东谈主民币的C轮融资,博裕成步调投,中金成本跟投,到了2020年8月,公司又完成2.3亿好意思元的D轮融资,瑞再和腾讯领投。

更新后的招股书上不错看出股权结构。

最新招股书上夸耀,公司创始东谈主兼CEO沈鹏、汇集创始东谈主杨光、胡尧股权系数24.4%,腾讯抓股20.4%,博裕、高榕、瑞再辩认抓股11%、6%和5.2%。

水点公司股票分为A类股份及B类股份,同股不同权,只消创始团队抓有B类平日股,每1股领有9票的投票权。招股书夸耀,水点公司董事会主席兼CEO沈鹏所抓股票属于B类平日股,据走漏,IPO后沈鹏将领有进步50%的投票权。

好意思团王慧文、博裕成本等“下单”

值得留意的是,更新的招股书也公布了部分主要投资者名单。

博裕成本、厚朴成本、好意思团创始东谈主王慧文系数下单认购水点2.1亿好意思元的等值股份,好意思团创始东谈主王慧文的家眷相信基金Kevin Sunny投资3000万好意思元、博裕成本投资1亿好意思元、厚朴成本投资8000万好意思元。

贵府夸耀,Kevin Sunny为好意思团创始东谈主王慧文终点家眷透过相信波折全资领有的公司,2020年理念念汽车IPO之际,Kevin Sunny投资了2000万好意思元。博裕成本是水点C轮领投方。厚朴成本由高盛集团的中国结伴东谈主和中金公司的创建东谈主之一方风雷创立,旗下基金则投资了蔚来汽车、小米、商汤科技等明星企业。水点公司关系明白东谈主示意,这几家投资者的认购,无疑体现了对水点公司战术价值和将来发展的坚强信心,有助于向市集传递正面信息。

招股书夸耀,IPO召募所得资金净额将主要用于健康工作和健康保障业务,插足时刻研发以及用于一般公司用途,包括营运资金需求以及在健康工作和保障领域的潜在战术投资和收购,以构建一个“保障+健康工作"的生态圈。

尚未收场盈利 亏蚀问题何解?

投资者看好,市集领有稠密后劲,而另一方面,亏蚀的问题也不得不直面。

艾瑞答复预测从2019年到2024年,在线健康险保费将保抓矫捷增长,复合增长率为53.7%。招股书夸耀,最近三年,水点公司功绩一直处于高增长通谈。

水点公司2016年创立,旗下现在主要有两块业务,收集大病求援平台“水点筹”和健康险科技平台“水点保”,水点筹是收集大病筹款0工作费的首创者,亦然国内最大的个东谈主大病求援平台。水点筹不以盈利为指标,属于病后盾助,水点保是一个聚焦在互联网健康险的互联网保障科技平台,和62家保障公司招引,用科技助推普惠保障。

招股书夸耀,水点保2018年到2020年,首年保费辩认是9.72亿元、66.68亿元、144.26亿元,年均复合增长率为285.25%。

长险业务增长更快,2018年首年保费300万,2019年,长险业务首年保费猛增到5.5亿元,2020年长险首年保费达到25.1亿元,占比升至17.4%。水点保的单个用户首年保费从2018年的590.1元提高到2020年的1143.2元,单张保单的首年保费从2018年的442.6元提高到2020年的819.1元。规定2020年底,水点保的累计付费保障用户数目仍是增至1920万,累计保单数目达到3070万张。

惹争议的亏蚀问题,骨子比例正在逐年收窄。

据夸耀,水点公司2018、2019、2020年净收入辩认为2.38亿元、15.11亿元和30.28亿元,同时净亏蚀辩认为2.09亿元、3.22亿元和6.64亿元,转变后EBITDA亏蚀辩认为1.4亿元、1.59亿元及2.47亿元。三年亏蚀率辩认为58.93%、10.52%、8.17%,累计亏蚀金额超12亿元。

从招股书不错发现,其主要开销项为销售和营销用度。2018-2020年该项用度分为是辩认为1.85亿元、10.56亿元、21.31亿元,2020年营销用度的营收占比为70.4%。

关于水点营销用渡过高,有不雅点以为,关于相似水点保这么的分销业务来说,营销用度本即是成本的主要构成部分,这是业务属性决定的。

有业内东谈主士以为,在水点公司发展早期,水点互助和水点筹确乎孝顺了较大比例的保费,然则跟着水点公司对其他第三方渠谈的拓展,以及驰名度提高、破钞者数据瞻念察等智力的晋升带来当然流量的晋升,以及举座范畴的扩大,水点互助和水点筹孝顺的保费比例不竭下落。这意味着水点保已完成战术转型,将来的增长将主要依靠第三方流量渠谈、当然流量和复购。而跟着水点保的品牌效应不竭扩大,工作用户数的加多,当然流量和复购用户的流量有望进入稳步增恒久,这将进一步镌汰水点保的平均获客成本。

值得一提的是,水点的股票代码“WDH”中的H,指向健康(health)业务。研发插足上,水点公司也一直在抓续加多。从2018年的6,920万元增长到2019年的2.15亿元到2020年的2.44亿元,占净收入的8.1%。现在水点保仍是完成了承保核保、续费续保、退费退保以及保全工作的智能线上化,水点也向保障价值链的招引公司提供保障科技惩办决议,2020年时刻工作收入1.94亿元,收入占比6.4%。

通过IPO与新业务的拓展,水点公司简略正在在向成本市集答复一个新的故事:以保障、科技切入超十万亿的大健康赛谈,打造“保障+健康工作”的一站式健康管制平台。将来之路,简略仍是机遇与挑战并存。

(作家:魏雯静 裁剪:曹金良)

--> 扫二维码,注册即可领取6.xx%答理券>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:王长生 体育游戏app平台